На законодательном уровне принято, что предприниматели должны отчислять в бюджет часть доходов. Это требуется для обеспечения разных государственных нужд. Налоги и сборы касаются каждого бизнесмена. При этом оба фискальных платежа регламентируются законодательством. Однако далеко не каждый человек разбирается в отличиях налогов от сборов. Стоит отметить, что разница затрагивает целый ряд критериев.

Виды отчислений в НК РФ

Чтобы понять, чем отличается одно понятие от другого, важно разобраться в их сути. Все требования и условия, которые затрагивают отчисления предпринимателей в бюджеты, регулируются Налоговым Кодексом РФ.

Тут присутствует положение о том, что отдельные вопросы, которые касаются налогообложения, могут решаться на уровне местной или региональной власти. Это значит, что на конкретной территории могут устанавливаться свои правила и нормы. При этом в НК присутствуют основные требования, а местные законодательные акты их конкретизируют.

Таким образом каждый из видов отчислений можно отнести к следующим группам:

- федеральные;

- региональные;

- местные.

При введении законодательством определенного вида налога или сбора он будет относиться к одному из трех типов. Потому становится понятно, кто может менять налоговые ставки, периоды отчетности, сроки уплаты и прочие моменты, которые касаются формирования платежа.

Описания определений

Рассматриваемые понятия различаются по целому ряду значимых критериев. Чтобы разобраться в этом вопросе, нужно понять суть терминов.

Налог

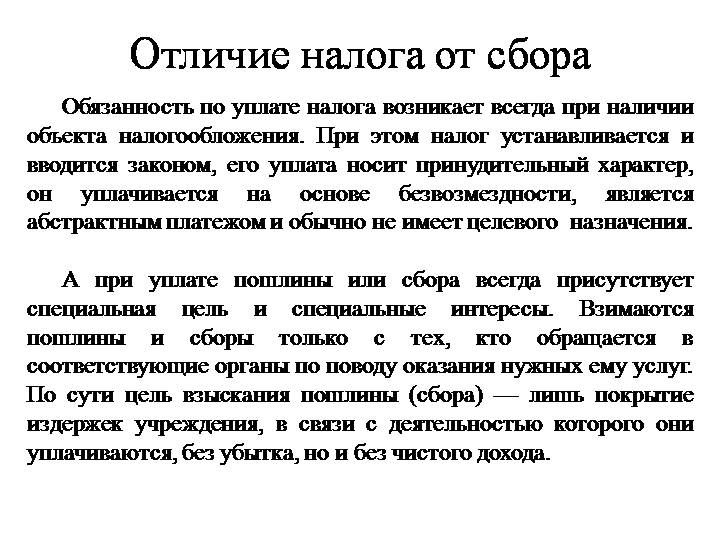

Чтобы понять разницу между понятиями, нужно понять, что такое налог. Под этим термином понимают обязательный безвозмездный платеж, который взимают с организаций и физических лиц в форме части денежных средств. Налоги представляют собой главный источник доходов государства.

К основным признакам таких платежей относят следующее:

- обязательность платежей;

- денежный эквивалент;

- индивидуальная безвозмездность платежа;

- взимание с целью финансового обеспечения деятельности государства и муниципальных образований.

Сбор

Под этим термином понимают обязательный платеж, который взимается с граждан и организаций за определенные действия государственных структур. Между налогами и сборами есть нечто общее. К схожим признакам относят обязательность внесения и денежную форму. Однако сбор представляет собой возмездный платеж, и в этом кроется его главная особенность.

Такие платежи совершаются за оказание государством определенных услуг организациям и гражданам. Таким образом, сбор преследует несколько иную цель. Его задача заключается в компенсации затрат государства на содержание органов власти и служащих, которые оказывают гражданам и организациям определенные услуги.

Виды налогов

Такие платежи классифицируются по ряду признаков:

- В зависимости от уровня бюджета, в которых поступают средства – налоги бывают федеральными, местными и региональными. Первая категория платежей обязательна на территории РФ. Сюда можно отнести НДС, акцизы и многие другие. Региональные налоги устанавливаются Налоговым Кодексом и законами субъектов, однако вводятся в действие представительными органами. К ним относятся налоги на имущество или на игорный бизнес. Местными считаются налоги, установленные НК и нормативно-правовыми актами муниципальных органов. В качестве примера стоит привести земельный налог.

- По субъектам плательщиков – выделяют налоги с организаций и физических лиц. Также существуют общие платежи для физических лиц и организаций.

- По способу изъятия – прямые и косвенные. Первые взимаются при покупке материальных благ и определяются размером объекта налогообложения. Их уплачивает производитель или собственник. Косвенные налоги взимаются при расходовании материальных благ. На них влияет размер потребления. Такие платежи включаются в цену товара в виде надбавки.

- По характеру использования – выделяют общие и целевые платежи. Первая категория тратится на цели, установленные бюджетом. Целевые налоги применяются для решения конкретных задач – это может быть дорожный или транспортный налог.

- По способу обложения – налоги могут быть кадастровыми и декларационными. В первую категорию входит реестр, который содержит список типичных объектов. На декларационные налоги подается официальное заявление налогоплательщика о полученных доходах за конкретный временной интервал.

- В зависимости от периодичности взимания – бывают разовыми и регулярными. Первая категория платится однократно при выполнении конкретных действий. Регулярные налоги нужно взимать систематически через конкретные временные интервалы.

Ключевые отличия

Рассматриваемые понятия характеризуются рядом схожих признаков. К ним относят следующее:

- законодательно закреплены в НК РФ;

- средства от уплаты поступают в государственную казну;

- любой из платежей может конкретизироваться на местном или региональном уровне.

При этом рассматриваемые виды платежей отличаются друг от друга по ряду критериев. Они зафиксированы в таблице:

| Критерий | Налог | Сбор |

| Цель уплаты | Лишен целевого предназначения. | Обеспечивает работу государственных органов, которые предоставляют предпринимателям конкретные услуги или права. |

| Законодательная регламентация | Считается действующим, если в законе установлены его плательщики, база, ставка и прочие обязательные составляющие. | Элементы устанавливаются индивидуально. Это зависит от характера сбора. |

| Регулярность уплаты | Платится с регулярностью, систематичностью и периодичностью, установленной законом. | Отличается разовым характером и платится в определенных ситуациях, в которых заинтересован непосредственно плательщик. |

| Время уплаты | Характеризуется привязкой к конкретному периоду – налоговому и отчетному. Он представляет собой необходимый элемент. При этом крайние сроки четко регламентируются. | Не имеет привязки к конкретному временному периоду и связан с потребностью бизнесмена получить услугу или начать правовые отношения с органом власти. |

| Завершение платежей | Пока организация существует, предпринимателю требуется платить установленные суммы. | Выплачивается однократно. |

| Определение суммы | Рассчитывается как произведение налоговой базы на фиксированную ставку. При этом могут использоваться специальные режимы в виде льгот. | Сумма фиксируется и является одинаковой для всех. |

| Отношение законодателей | При введении ставок учитываются реальные возможности налогоплательщиков. При этом может устанавливаться дифференцированный подход. | Размер не зависит от индивидуальных особенностей предпринимателя и характера его деятельности. Сбор представляет собой твердую стоимость услуги. |

| Последствия уплаты | Гарантирует отсутствие неприятных последствий. В остальном действие является безвозмездным. | Подразумевает индивидуальную возмездность. После перечисления сбора плательщик приобретает конкретное право. |

| Последствия неуплаты | Недостающую сумму требуется взыскать принудительно. Также возможна пеня за просрочку или проблемы с декларацией. | Государственный орган не совершает действие, которое требуется плательщику. |

| Форма | Только денежная. | Возможны разные варианты. Они регламентируются законодательством. |

Налоги и сборы представляют собой платежи, которые устанавливаются на государственном уровне и уплачиваются в бюджет. При этом между ними существует целый ряд отличий, которые требуется принимать во внимание.

Рекомендуем также почитать

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем отличия между апартаментами и квартирой, их плюсы и минусы

В чем отличия между апартаментами и квартирой, их плюсы и минусы

Чем кредит отличается от лизинга – сравнение понятий простым языком и что лучше

Чем кредит отличается от лизинга – сравнение понятий простым языком и что лучше

В чем отличия накопительного счета в банке и вклада ВТБ, разница

В чем отличия накопительного счета в банке и вклада ВТБ, разница

В чем разница между выручкой и прибылью и отличия с доходами и расходами

В чем разница между выручкой и прибылью и отличия с доходами и расходами

В чем отличия между рентой и арендой, есть ли разница и сравнение договоров

В чем отличия между рентой и арендой, есть ли разница и сравнение договоров