Прямые и косвенные налоги – основные типы платежей в государственный бюджет, с которыми часто сталкиваются предприниматели. При этом далеко не каждому известно, в чем заключается различие между прямыми и косвенными налогами. Главным признаком считается способ взимания. Именно на нем базируется классификация обязательств. Также существует целый ряд других особенностей.

Описание прямых налогов

При появлении прототипа налоговой системы стали использовать именно прямые налоги. Их требовалось платить с имущества или всего того, что составляло прибыль за конкретный период. Стоит отметить, что суть этого понятия не изменилась и по сей день.

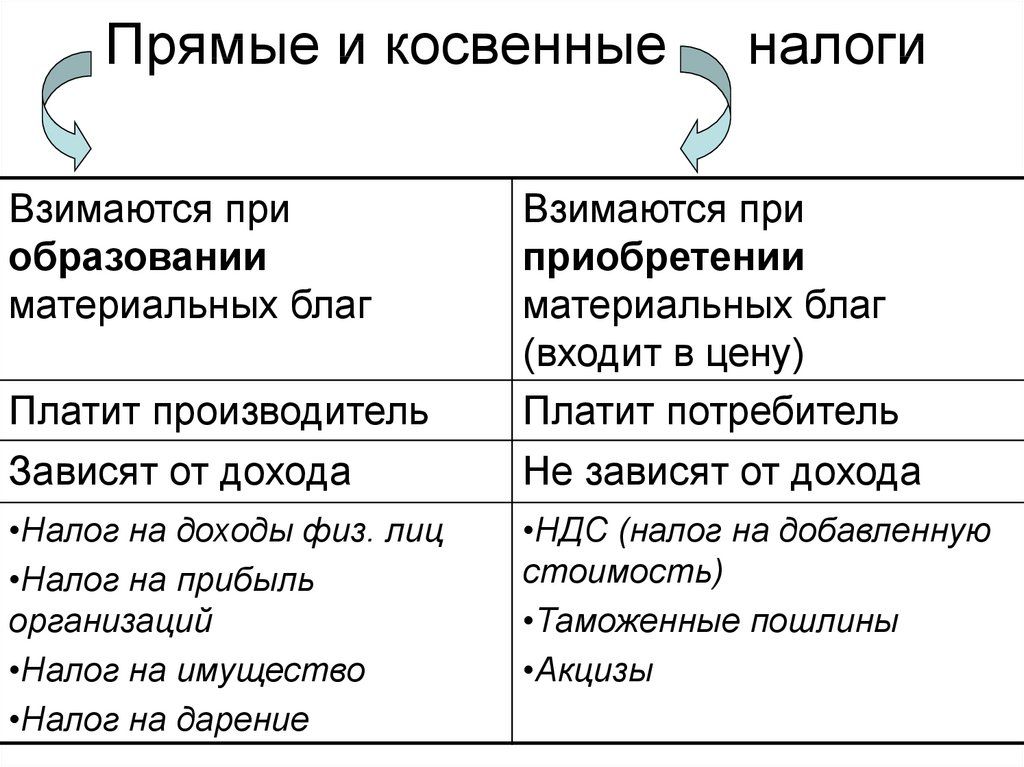

Под этим термином понимают платеж, который вносится физическим лицом или компанией в пользу государства с приобретенного дохода или имущества. В роли плательщика в этом случае выступает лицо, которое получило доход или владеет имуществом, если оно представляет собой базу налогообложения. Фактический плательщик и налоговый агент в этом случае – один и тот же субъект.

Для прямых налоговых платежей характерны следующие признаки:

- Обязательность – такие платежи взимаются вне зависимости от воли плательщика.

- Дифференцированность – чтобы определить категорию плательщика, применяются налоговые льготы. Также существуют возможности не вносить конкретный налог.

- Направленность – непосредственно после перечисления таких средств они попадают в бюджеты разных уровней. Они могут федеральными, региональными или местными.

- Непосредственность – существует прямая взаимосвязь между государством и бизнесменом. При этом плательщик чувствует налоговое бремя на регулярной и постоянной основе.

- Декларированность – органы власти заранее обладают сведениями о сумме перечисляемого платежа, поскольку предприниматель подает налоговую декларацию или иной отчет.

- Расчетность – платежи определяются по особой формуле. При этом процентная налоговая ставка умножается на количественный эквивалент зафиксированной законом базы.

- Прямое воздействие на экономику – отличие прямого налогообложения заключается в том, что оно во многом влияет на управление экономическими процессами. При этом данное явление может поддерживать приоритетные сферы предпринимательской деятельности или подавлять менее приемлемые.

В Российской Федерации в качестве прямых налогов стоит рассматривать налог на прибыль, на доходы физических лиц, земельный, транспортный, водный. Это далеко не полный список возможных вариантов.

Что такое косвенные налоги

Косвенные разновидности отличаются тем, что имеют отношение к продаже товаров или услуг. Их источник входит в состав другого платежа, который осуществляет потребитель. При этом предприниматель вводит в стоимость товара наценку. Кроме себестоимости и части прибыли, он содержит часть, касающуюся уплаты налога.

В качестве плательщика в данном случае выступает собственник компании. Это может быть производитель или субъект, который оказывает услуги. Однако формирование налогового платежа осуществляется из средств потребителей. Это означает, что плательщиком является покупатель продукта или услуги. Сам предприниматель в этом случае является налоговым агентом.

Иногда встречаются варианты, при которых косвенный налог не перекладывается на потребителя. К примеру, производитель закладывает НДС в стоимость товара, однако она провоцирует снижение спроса. Это вынуждает предпринимателя ее снизить. В такой ситуации косвенный налог будет выплачен из прибыли предпринимателя. В результате он в некоторой степени станет прямым.

Для косвенных налогов характерны такие черты:

- Частичная или полная включенность – в надбавку может включаться весь налог полностью или его конкретная доля.

- Ответственность бизнесмена – по сути, предприниматель выполняет функцию посредника между государством и фактическим налогоплательщиком. Однако именно он отвечает за неполное или несвоевременное внесение платежа.

- Закрытость – потребителю неизвестно, какую конкретно сумму из стоимости товара или услуги он должен заплатить государству.

- Неуклонность – такой налог нельзя не заплатить, поскольку потребитель выделяет на него средства автоматическим способом. При этом он платит за продукт или услугу.

- Неравномерность – эти платежи отличаются неодинаковым распределением. Они преимущественно вводятся на продукцию и услуги с повышенным спросом.

К основным косвенным налогам относятся акцизы и НДС. Также в эту категорию входят таможенные и государственные пошлины. НДС представляет собой налог на добавленную стоимость. Это означает, что он является разницей между стоимостью покупки или изготовления товара и ценой его дальнейшей продажи. Этот платеж считается обязательным для всех компаний, которые должны вносить все организации на общем режиме налогообложения, импортеры, налоговые агенты по НДС.

Акцизом называют налог, который добавляется к стоимости товаров, указанных в статье 181 Налогового кодекса Российской Федерации. Его платят производители такой продукции в стране и импортеры, продающие подакцизные товары в страну. Так, акцизы платят производители и импортеры алкоголя, этилового спирта, табака и сигарет, бензина и дизельного топлива.

Государственные и таможенные пошлины – это обязательные платежи, которые вносят юридические и физические лица при перемещении продукции через границу. Это может быть выдача удостоверения и замена паспорта.

Отличительные особенности групп

Главное отличие заключается в способах изъятия налоговых обязательств у плательщиков. Однако, помимо этого, рассматриваемые понятия имеют много других особенностей. К примеру, прямые налоги собираются в государственный бюджет с большими сложностями. Это означает, что по доходным и имущественным обязательствам есть крупные задолженности со стороны налогоплательщиков. Помимо этого, некоторые экономические субъекты преднамеренно занижают базу налогообложения для снижения размеров платежей.

При этом имущественные и доходные сборы оправданы, поскольку взимаются с определенного объекта. Их размер определяется с учетом объема налогооблагаемого объекта, который выражается в денежном эквиваленте.

При этом косвенные налоги нельзя считать оправданными. Они устанавливаются в форме торговой наценки, которой могло и не быть. При этом проблем в данном случае появляется значительно меньше. Таким образом косвенные налоги достаточно быстро собираются. Это дает возможность пополнять бюджет.

Важно учитывать, что размер и процентное соотношение разных видов налогов регулируются на уровне законодательства. Это дает возможность вовремя уменьшать разницу между доходной и расходной статьями бюджета.

Косвенные и прямые налоговые платежи представляют собой важные понятия, суть которых требуется понимать каждому предпринимателю. При этом они имеют целый ряд отличий, главным из которых считается способ изъятия.

Рекомендуем также почитать

В чем отличия налогов от сборов и есть ли разница – сравнение понятий

В чем отличия налогов от сборов и есть ли разница – сравнение понятий

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем отличия между апартаментами и квартирой, их плюсы и минусы

В чем отличия между апартаментами и квартирой, их плюсы и минусы

Чем кредит отличается от лизинга – сравнение понятий простым языком и что лучше

Чем кредит отличается от лизинга – сравнение понятий простым языком и что лучше

Отличия автономного и бюджетного учреждения простыми словами

Отличия автономного и бюджетного учреждения простыми словами

В чем разница между аннуитетным и дифференцированным платежом, их отличия

В чем разница между аннуитетным и дифференцированным платежом, их отличия