Бухгалтерский и налоговый учет представляют собой два законодательно зафиксированных вида учета для каждой организации, которая осуществляет производственную или другую деятельность в стране. Несмотря на то, что эти процессы используют одинаковые виды информации и схожую документацию, между ними существует ряд отличий. Разницей между бухгалтерским и налоговым учетом считаются цели, задачи, пользователи информации.

Описание бухгалтерского учета

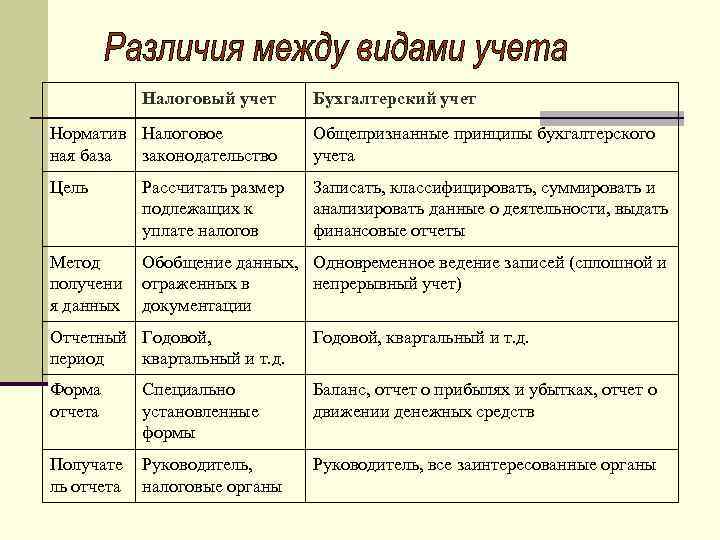

Этим термином называют составление документированной систематизированной информации об объектах, которые предусмотрены законодательными актами. Отличием этого процесса, считается то, что его целью является составление бухгалтерской отчетности. На ее основании можно судить о результатах деятельности организации. К примеру, решение о предоставлении компании займа или кредита обычно принимается на основании представленной бухгалтерской отчетности. Она же требуется для участия в аукционах, конкурсах и других аналогичных мероприятиях.

Внешние пользователи отдают предпочтение бухгалтерской отчетности, поскольку именно она дает возможность говорить об экономическом положении компании. Не менее интересна эта документация и для внутренних пользователей – руководителей, учредителей и других. На ее основании они способны принимать важные управленческие решения.

Что такое налоговый учет

Под этим термином понимают систему обобщения информации для расчета налогов на основании первичных документов. Она составляется по правилам, которые регламентируются Налоговым кодексом Российской Федерации.

Если итоговая задача бухучета заключается в представлении данных об экономическом состоянии субъекта определенным пользователям, то налоговый учет ведется для осуществления фискальной и надзорной функции государства, которое заинтересовано в максимальном наполнении своего бюджета.

Налоговый учет считается обязательным. При этом ни один субъект от него не освобожден. Вести такие регистры требуется и индивидуальным предпринимателям, и большим компаниям. Также законодательство не делает поблажек ни по отраслевым особенностям, ни по организационным. Субъекты всех форм собственности используют нормы одного и того же НК РФ.

Как их отличить

Несмотря на очевидные сходства, рассматриваемые виды учета характеризуются и рядом отличий. Главная разница заключается в цели обобщения информации и ее пользователях. В налоговом учете данные формируются для того, чтобы определить налоговую базу. Их используют контролирующие органы и налоговые консультанты.

При этом бухучет требуется для формирования максимально полной информации, которая касается состояния дел компании. Она принимает во внимание все факторы и включает информацию о выполненных операциях. Главными пользователями таких сведений считаются руководители компаний.

Также отличия затрагивают документацию, которая используется в качестве базы. Налоговый учет ведется на основе Налогового кодекса РФ. Также применяются положения к нему. Бухучет регламентируется законом «О бухгалтерском учете», положениями и прочими законодательными актами. Однако на этом список отличий не заканчивается.

Признание расходов

Различия между рассматриваемыми понятиями заключаются в признании расходов. Они сведены в таблицу:

| Бухгалтерский | Налоговый |

| Выбытие активов, появление обязательств, которые уменьшают размер капитала компании. | Экономически обоснованные и документально оправданные расходы организации. |

Чтобы отобразить затраты в налоговой отчетности, они должны отвечать таким требованиям:

- подтверждение документальным способом;

- обоснованность;

- формирование вследствие деятельности, которая направлена на получение дохода.

Признание доходов

Разница между рассматриваемыми понятиями заключается в классификации доходов. Она отображена в таблице:

| Бухгалтерский | Налоговый |

| Доходы от основной деятельности – выручка от продажи или оплата за оказанные услуги и выполненные работы | Доходы от продажи продукции или оказания услуг |

| Прочие доходы, которые регламентируются ПБУ 9/99 | Внереализационные доходы, которые регламентируются НК РФ. |

Важным отличием считается дата признания доходов. Она зависит от метода ведения отчетности. Бухучет обычно ведется путем начисления. Ведение налогового учета проводится кассовым способом или методом начисления.

Оценка МПЗ

В настоящее время методы оценки МПЗ в каждом случае совпадают. Сегодня организация может выбрать любой из методов, представленных в таблице:

| Метод | Суть |

| ФИФО | Базируется на методе оценки МПЗ по цене первых по времени купленных продуктов. |

| По себестоимости единицы товара | В таком случае требуется проводить поштучную фиксацию каждого товара. Этот процесс считается довольно трудоемким. Потому его можно применять в компаниях, которые имеют небольшой запас дорогих МПЗ. |

| По средней цене товара, который списывается | Это самый простой и удобный метод оценки МПЗ. Он базируется на применении усредненной стоимости материалов. Товары делятся на группы. Для каждой из них вначале считается средняя цена в рублях. После этого определяется стоимость товаров, списанных за месяц. Для этого их количество умножается на среднюю стоимость. |

Прочие различия

Важным отличием между понятиями, которые рассматриваются, считается начисление амортизации. В бухучете применяются такие способы:

- линейный;

- уменьшаемого остатка;

- списания стоимости пропорционально объему товаров или услуг;

- списания стоимости по сумме количества лет период полезного использования.

В налоговом учете применяется только 2 метода – линейный и нелинейный. Если руководитель предприятия выбирает разные методы расчета сумм, появляются отличия в итоговых значениях.

Также разница затрагивает определение периода полезного использования основных средств. В бухучете он рассчитывается самостоятельно. При этом стоит учитывать особенности основного средства.

В налоговом учете период полезного использования определяется на основании Классификации основных средств. В данном случае этот срок регламентируется законодательным путем. Также в этой ситуации могут применяться повышающие или понижающие коэффициенты. Они ускоряют выбытие объекта или сокращают расходы текущего периода.

Такие поправки могут использоваться для расчета амортизации на лизинговое имущество. Амортизационная премия, которая представляет собой затраты на капитальные вложения, используется только в условиях налогового учета. Она помогает уменьшить налогооблагаемую прибыль.

Бухгалтерский и налоговый виды учета применяются практически всеми предприятиями. При этом они характеризуются целым рядом важных отличий. Разница касается целей ведения, пользователей информации, используемой документации. Также отличия затрагивают особенности признания доходов и расходов компании.

Рекомендуем также почитать

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между ОСАГО и Каско, отличия страховок и что лучше

В чем разница между ОСАГО и Каско, отличия страховок и что лучше

В чем отличия между коммерческими организациями и некоммерческими

В чем отличия между коммерческими организациями и некоммерческими

В чем разница между пропиской и регистрацией, отличия

В чем разница между пропиской и регистрацией, отличия

В чем разница между самозанятым и ИП, сравнительная таблица плюсов и минусов

В чем разница между самозанятым и ИП, сравнительная таблица плюсов и минусов

Как понять отличия между активными и пассивными счетами и что это такое

Как понять отличия между активными и пассивными счетами и что это такое

В чем разница между директором и генеральным директором, сравнение

В чем разница между директором и генеральным директором, сравнение