Любой начинающий предприниматель должен научиться разбираться в существующих системах налогообложения. Налоговые издержки оказывают прямое влияние на управленческие решения и на прибыль от деятельности. При этом далеко не каждый знает, чем конкретно отличается упрощенная система налогообложения от общей. Разница касается требований к налогоплательщикам, размера ставок, отчетности, которую требуется сдавать.

Описание УСН и ОСНО

Система налогообложения представляет собой совокупность налоговых платежей, обязанность вносить которые возникает при ведении предпринимательской деятельности. При этом каждый налог характеризуется конкретными отличиями.

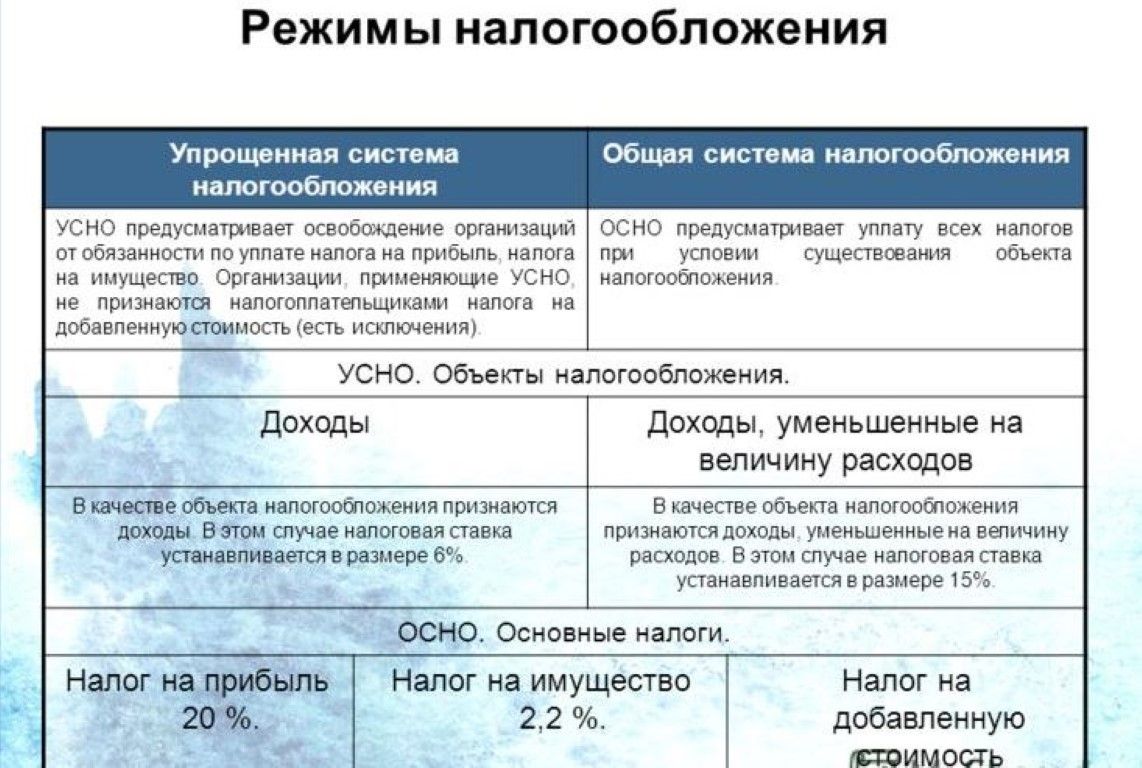

Общая или традиционная система налогообложения представляет собой вариант, при котором предприниматели должны в полном объеме рассчитывать и платить налоги. В эту категорию входит следующее:

- для организаций – налог на имущество, на добавленную стоимость, на прибыль;

- для предпринимателей – налог на добавленную стоимость, на доходы физических лиц.

Упрощенная система налогообложения представляет собой специальный режим, который используется для организаций и предпринимателей. Он отличается от общей схемы тем, что требуется платить единый налог по сниженной ставке. Эта сумма определяется по результатам хозяйственной деятельности за конкретный период.

Преимущества УСН перед ОСНО

Упрощенная система весьма популярна среди предпринимателей. Особенно это касается субъектов, которые ведут небольшой бизнес. Чтобы разобраться в плюсах этой системы, нужно понять разницу между существующими схемами. К основным преимуществам относят следующее:

- оплата единственного налога – из этого правила существуют редкие исключения;

- необходимость подачи только декларации в налоговый орган;

- возможность выбора схемы налогообложения.

Декларацию по упрощенной схеме требуется подавать в Федеральную налоговую службу однократно – до 31 марта года, который идет за отчетным. Последний срок переносится на ближайший рабочий день, если он попадает на выходной.

Вести бухгалтерский учет и подавать отчеты налоговикам на упрощенной системе не очень сложно. Предприниматели способны заниматься этим самостоятельно, не обращаясь за помощью к профессионалам. Это помогает сократить издержки компании.

Важным преимуществом считается также отсрочка от обязательного использования контрольно-кассовых аппаратов индивидуальных предпринимателей, если они продают продукцию собственного производства или оказывают услуги, не привлекая наемных работников.

Также касса не требуется при расчетах с компаниями или индивидуальными предпринимателями. В этом случае оплата осуществляется на основании счета или договора. Субъекты, которые могут воспользоваться режимом УСН-онлайн, освобождаются от подачи декларации. Расчет размера налогового платежа будет осуществлять Федеральная налоговая служба. Это относится к субъектам, которые пользуются онлайн-кассой и применяют объект «Доходы».

Существует много видов деятельности, которые недоступны упрощенцам. Им нельзя заниматься страхованием или кредитованием. Также под запретом находится создание пенсионных фондов.

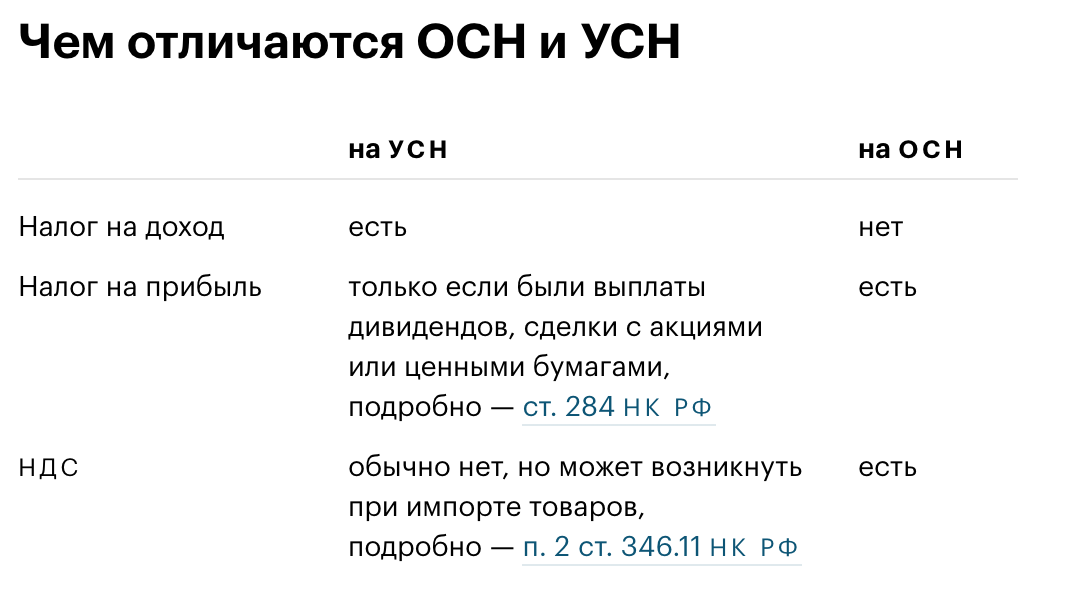

При упрощенной системе не требуется платить НДС. С одной стороны, это стоит рассматривать как плюс, с другой – тут есть ряд минусов. Крупные концерны сами пользуются НДС и выбирают таких же партнеров. Потому они не всегда готовы сотрудничать с субъектами, которые пользуются упрощенной схемой. Если большая часть клиентов применяет общую систему налогообложения, стоит выбирать ее.

Какую систему лучше выбрать

Чтобы выбрать конкретную систему, требуется проанализировать отличия между ними. Для этого стоит оценить масштабы и перспективы своей деятельности. При этом рекомендуется учитывать такие аспекты:

- порядок получения прибыли;

- структура компании;

- расходы налогоплательщика;

- региональные особенности налогообложения.

Только детальный анализ поможет понять, какая схема выгоднее. Если компания платит большую сумму НДС, ей рекомендуется следовать общему режиму. Даже если фирма терпит убытки, на УСН ей придется платить налог на доход – его размер зависит от региона. В таком случае не поможет даже схема «Доходы минус расходы». 1 % с прибыли все равно придется выплатить. На ОСН налог на прибыли и добавленную стоимость могут равняться 0.

Также существуют иные моменты, которые отражаются на налоговой нагрузке. К примеру, ООО на упрощенной системе платят имущественные налоги, которые рассчитываются на основе кадастровой стоимости объектов недвижимости. Организации на общем режиме совершают имущественные платежи на базе балансовой стоимости всей недвижимости, которая есть у них на балансе.

Индивидуальные предприниматели часто делают выбор в сторону упрощенной системы. Микропредприятия, как правило, отличаются небольшим штатом. Их владельцы и вовсе могут работать на себя. Таким субъектам налоговое законодательство предлагает выгодные условия.

Если выбрать схему «Доходы», при наличии в штате сотрудников налог на размер взносов в пенсионные и страховые фонды удастся уменьшить на 50 %. Если персонала нет, то совершать такие платежи вообще не потребуется. Как следствие, при небольших доходах предприниматели без сотрудников могут уменьшить размер платежей до 0.

Можно ли перейти из одной системы в другую

Чтобы перейти на упрощенную систему, требуется соответствовать конкретным критериям, которые регламентируются статьей 346.12 Налогового кодекса РФ. К ним относят следующее:

- Размер доходов за 9 месяцев года составляет не больше 112,5 миллиона рублей. С 2023 года эта сумма повысится до 141,4 миллиона рублей с учетом коэффициента-дефлятора. Эта норма используется только для юридических лиц. Доход индивидуальных предпринимателей может быть любым. Однако впоследствии им потребуется придерживаться лимитов, которые предусмотрены для субъектов, уже использующих упрощенную схему.

- Среднесписочная численность сотрудников не превышает 130 человек.

- Остаточная стоимость основных средств на 1 октября составляет не больше 150 миллионов рублей. Такой лимит устанавливается только для юридических лиц. Индивидуальным предпринимателям необязательно соответствовать этому критерию. Однако ИП требуется придерживаться его во время работы на УСН.

- Доля участия других компаний в уставном капитале не должна превышать 25 % к моменту подачи заявления. Из этого правила существует ряд исключений. Они фиксируются в статье 346.12 Налогового кодекса РФ.

- Налогоплательщик не должен относиться к остальным категориям лиц, которые указываются в 3 пункте статьи346.12 Налогового кодекса РФ.

Чтобы перейти на УСН, требуется подать заявление в ИФНС по месту учета. Это важно успеть сделать до 31 декабря года, который предшествует переходу, или на протяжении 30 суток с момента регистрации. Это касается вновь созданных юридических лиц и индивидуальных предпринимателей.

Если 31 декабря попадает на выходной день, срок подачи заявления переносится на следующий рабочий день. Вернуться обратно на общую схему налогоплательщику разрешается только в следующем налоговом периоде. Но из этого правила есть исключения:

- размер доходов за отчетный период составил больше 200 миллионов рублей;

- налогоплательщик перестал соответствовать требованиям, которые прописаны в статьях 316.12 и 316.14 Налогового кодекса РФ.

Сегодня предпринимателям разрешается выбирать разные системы налогообложения – общую или упрощенную. Они отличаются по ряду критериев. Это помогает отдать предпочтение наиболее выгодному варианту. Однако предварительно стоит взвесить все «за» и «против».

Рекомендуем также почитать

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем главные различия между прямыми и косвенными налогами

В чем главные различия между прямыми и косвенными налогами

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем отличия налогов от сборов и есть ли разница – сравнение понятий

В чем отличия налогов от сборов и есть ли разница – сравнение понятий

Отличия автономного и бюджетного учреждения простыми словами

Отличия автономного и бюджетного учреждения простыми словами

В чем отличия между физическим лицом и юридическим, есть ли разница

В чем отличия между физическим лицом и юридическим, есть ли разница

В чем отличия оптовой торговли от розничной и их особенности

В чем отличия оптовой торговли от розничной и их особенности