Многие путают такие понятия, как выручка и прибыль, заменяя их друг другом. При этом они имеют ряд отличий. Это важно понимать, чтобы правильно оценивать окупаемость бизнеса, рассчитывать затраты, определять размер спроса на продукцию и производственные объемы. Также эти понятия имеют значение при ведении бухгалтерского учета. Итак, в чем разница между выручкой и прибылью?

Описание выручки

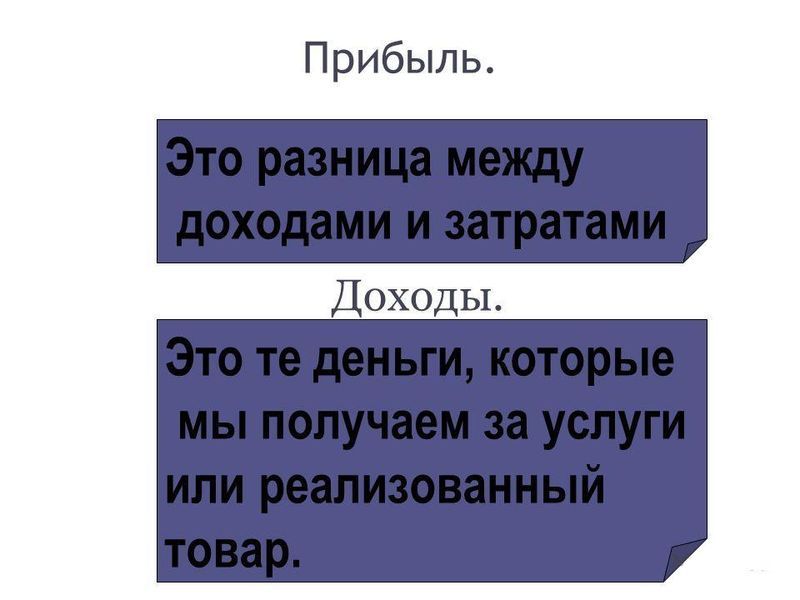

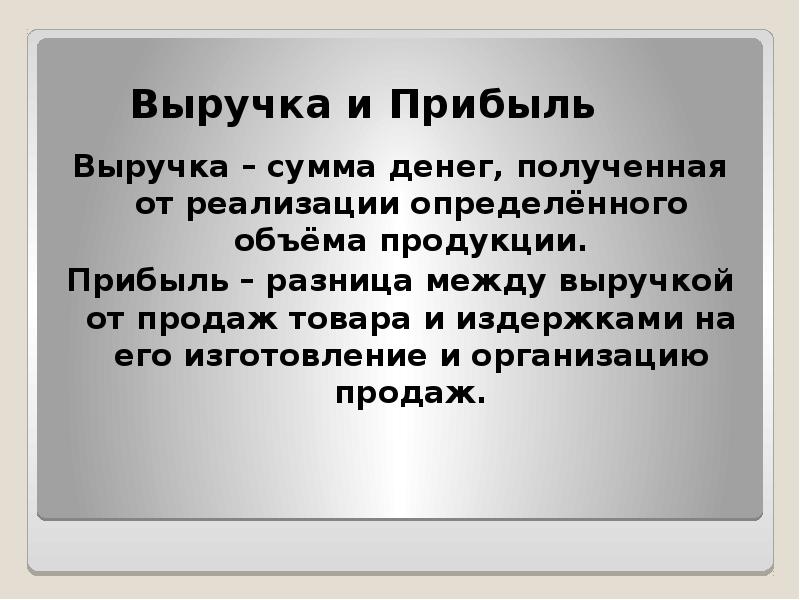

Под этим термином понимают сумму денежных средств, которые поступают за реализацию товара, выполненные работы или оказанные услуги. От дохода это понятие отличается тем, что это только его составляющая. При этом этот компонент считается довольно значительным, а иногда и единственным.

Чтобы определить выручку, из дохода требуется вычесть финансовые поступления, которые не относятся к основной деятельности. К ним относят проценты по займам, накопительным счетам или штрафам. Если рассматривать этот вопрос детальнее, стоит обозначить, что в структуру выручки не входит следующее:

- задатки;

- авансы;

- предоплаты;

- акцизы, пошлины, налог на добавленную стоимость и аналогичные поступления;

- залоги – если их вносят в виде денег, но по договору кредитор получает имущество;

- денежные средства с агентских и похожих договоров.

Стоит учитывать, что выручка не бывает отрицательной. Также она не может быть нулевой, если компания занимается ведением деятельности.

Прибыль – описание определения

Этим термином называют сумму, которая остается у компании после внесения всех обязательных платежей. Это понятие отличается тем, что под ним понимают деньги, оставшиеся после уплаты налогов и других затрат.

Виды прибыли

В бухгалтерском учете применяются различные виды прибыли, которые характеризуются конкретными отличиями. К ним относят следующие разновидности:

- Валовая – для ее расчета из выручки требуется вычесть себестоимость товаров или услуг. В нее входит арендная плата за помещения для цеха, зарплата, цена сырья и прочие затраты, которые напрямую связаны с производственным процессом.

- Операционная – для определения этого показателя из валовой прибыли требуется вычесть дополнительные затраты. К ним относят арендную плату за пользование складом, затраты на логистику и другое.

- Балансовая – для расчета этого показателя из операционной прибыли требуется вычесть оплату штрафов, кредитов, ведения банковских счетов.

- Чистая – для определения этого показателя стоит вычесть налоги.

Как отличить выручку от прибыли

Каждая функционирующая компания получает выручку от своей основной деятельности. Но высокий показатель не является гарантией хорошей прибыли. Он вообще не гарантирует ее получение. Если компания зарабатывает 10 миллионов рублей в год, но при этом тратит 9,5 миллиона за закупку сырья, зарплату работникам, штрафы, аренду и другое, ее сложно считать высокодоходным. При этом любая чрезвычайная ситуация приводит к убыткам. В таком случае требуется оценивать перспективы развития и методы повышения эффективности фирмы.

При определении прибыли предприятия требуется учитывать поступления, полученные не только от основной деятельности компании, но и от побочной. В эту категорию включают следующее:

- поступления от предоставления помещений в аренду;

- продажа смежной продукции или оказание услуг;

- гранты, призы и другие поступления;

- получение пожертвований, налоговые льготы, компенсации.

Выручка бывает реальной или виртуальной. Если фирма получает от клиента задаток или аванс и предлагает ему рассрочку, эти средства стоит причислить к выручке. Это актуально при использовании кассового метода. Если клиент за это время решил отказаться от сотрудничества, при возврате указанной суммы изменится и возможный размер выручки.

Прибыль же рассчитывается исключительно на основе фактических средств, заработанных предприятием за конкретный период. Если компания тратит на свою деятельность больше денег, чем составляет ее выручка, показатель выходит отрицательным. Это говорит о том, что организация нерентабельна, а ее деятельность – убыточна.

Разница между рассматриваемыми понятиями кратко представлена в таблице:

| Выручка | Прибыль |

| Включает поступления от основной деятельности компании. | Рассчитывается на основе всех поступлений на счет фирмы. |

| Представляет собой средства, заработанные за конкретный период времени. | Включает средства, которые остались на счету фирмы после внесения обязательных платежей. |

| По объему средств бывает нулевой или положительной. | По объему средств бывает нулевой, положительной или отрицательной. |

| Определяется на основе всех поступлений. | Определяется с учетом поступлений, расходов и издержек. |

| Прогнозируется на основе объемов реализации за похожие предыдущие периоды. | Прогнозируется на основе доходной и расходной части. |

| Представляет собой однозначную величину и учитывает все поступления. | Это многозначный показатель, в который входят значения всех разновидностей – валовой, операционной, балансовой, чистой. |

| Бывает отстроченной или виртуальной. | Бывает только фактической. |

| Включает реальную и предполагаемую доходность. | Состоит из фактической доходности. |

| Не содержит источников посторонних доходов. | Содержит все источники доходов. |

| Показывает общий размер заработка фирмы. | Показывает, сколько компания сумела заработать для владельцев. |

| Меняется до завершения временного периода. | Остается постоянной при определении за конкретный отрезок времени. |

Таким образом прибыль стоит считать сложным и комплексным понятием. При этом выручка представляет собой только один элемент расчета. В этом кроется главное отличие между рассматриваемыми показателями. Также есть некоторая разница в видах таких понятий и их использовании в оценке деятельности предприятия.

Рекомендуем также почитать

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем отличия патента от УСН для ИП и разница в системах налогообложения

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем отличия между ИП и ООО, что выгоднее и сравнительная таблица

В чем отличия между коммерческими организациями и некоммерческими

В чем отличия между коммерческими организациями и некоммерческими

В чем разница между затратами и расходами простыми словами, есть ли отличия

В чем разница между затратами и расходами простыми словами, есть ли отличия

В чем отличия между колледжем и техникумом, что лучше и выше по статусу

В чем отличия между колледжем и техникумом, что лучше и выше по статусу

В чем отличия ВВП от ВНД, есть ли разница между доходами – сравнение

В чем отличия ВВП от ВНД, есть ли разница между доходами – сравнение

Отличия автономного и бюджетного учреждения простыми словами

Отличия автономного и бюджетного учреждения простыми словами