В чем разница между затратами и расходами? Этот вопрос интересует многих. На бытовом уровне эти понятия можно употреблять как синонимы. К тому же люди, которые занимаются предпринимательской деятельностью, тоже их часто путают. Это приводит к принятию неверных управленческих решений. Тем не менее, эти термины имеют достаточно существенную разницу, которая касается целого ряда аспектов.

Что такое затраты

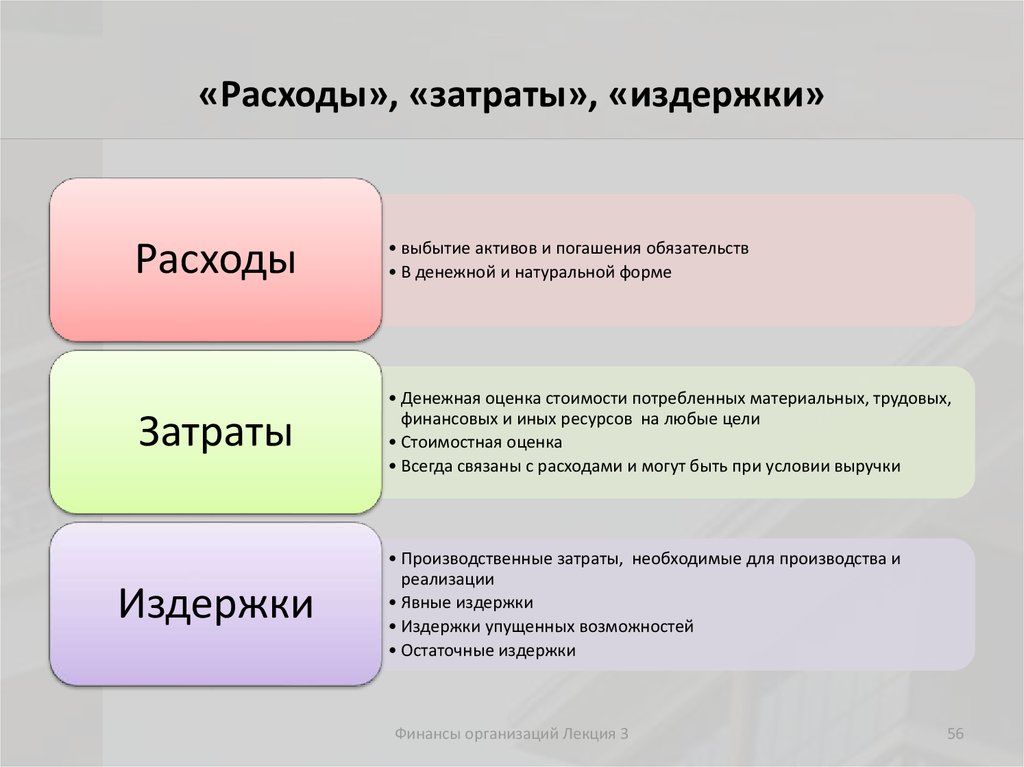

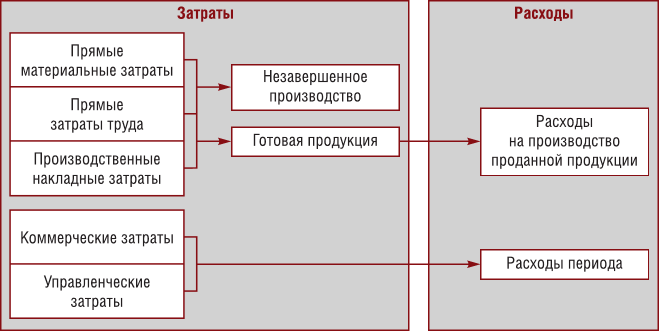

Под этим термином понимают денежную оценку стоимости трудовых, материальных, финансовых и прочих видов ресурсов, которые требуются для изготовления и реализации продукции за конкретный период времени.

К главным отличиям затрат относят следующее:

- денежная оценка ресурсов – это понятие обеспечивает принцип измерения разных видов ресурсов;

- целевая установка – затраты связаны с изготовлением и продажей товаров в целом или на конкретной стадии процесса;

- период времени – это означает, что затраты относят на продукцию за конкретный отрезок.

Также существует еще одно важное свойство этого понятия. Если затраты не вовлекаются в производственный процесс и не списываются на конкретную продукцию, они превращаются в запасы материалов, сырья и прочих ресурсов. Также они могут стать запасами в незавершенном производстве или запасами продукции. Это значит, что рассматриваемое понятие характеризуется запасоемкостью. В этом случае оно принадлежит к категории активов предприятия.

Что такое расходы

Под этим термином понимают затраты конкретного периода времени, которые документально подтверждены и экономически обоснованы. Они полностью переносят свою стоимость на продукцию, которая реализована за конкретный период времени.

В отличие от затрат, расходы не отличаются свойством запасоемкости. Потому их нельзя причислить к активам предприятия. Это понятие отображается при оценке прибыли компании. Таким образом понятие «затраты» шире, чем термин «расходы». Но в отдельных случаях они совпадают.

Термин «издержки» применяют в экономической теории и на практике так же, как и понятие «затраты». Его используют в отношении производства продукции или оказания услуг в целом или на отдельных этапах. Отдельные авторы отождествляют понятия «затраты на производство» и «издержки производства». Но в действительности это не так. Второй термин шире, чем первый.

Как классифицируются расходы

Между расходами существует весьма значительная разница. Они делятся на следующие категории:

- По обычным видам деятельности. Сюда входят расходы на покупку материалов, сырья, товаров и прочих запасов. Также в эту группу относят расходы на переработку запасов, выполнение работ и услуг. Это могут быть расходы на содержание и обслуживание основных средств и прочих активов. Помимо этого, речь может идти об управленческих или коммерческих расходах. В эту же категорию относят расчеты по заработной плате, отчисления на амортизацию и в страховой фонд.

- Операционные. В эту категорию включают расходы, которые связаны с предоставлением активов во временное использование за плату. Также это могут быть расходы, связанные с участием в уставном капитале и с реализацией основных средств, с предоставлением прав на разные объекты интеллектуальной собственности. Помимо этого, к данной категории относят проценты, которые платит предприятие за пользование финансами, и издержки на услуги кредитных организаций.

- Внереализационные. В эту группу включают штрафы, пени, неустойки за нарушение договорных условий. Также в эту группу входят убытки прошлых лет, курсовая разница, размер уценки активов и прочие внереализационные расходы.

- Чрезвычайные. Они обусловлены форс-мажорными обстоятельствами. Это могут быть пожары, аварии, стихийные бедствия и прочие аналогичные ситуации.

При формировании расходов по обычным видам деятельности их требуется группировать по определенным элементам. Такое объединение является единым и обязательным для любых отраслей и включает следующие категории:

- затраты на оплату труда;

- материальные затраты;

- отчисления на социальные нужды;

- амортизация;

- другие затраты.

При этом структура расходов, которые учитываются в налогообложении, отличается от классификации, используемой в бухгалтерском учете. В налоговом учете расходы делятся на такие виды:

- связанные с изготовлением и продажей продукции;

- внереализационные – при этом операционные и чрезвычайные виды не выделяются.

Расходы, которые связаны с изготовлением и реализацией продукции, делятся на следующие разновидности:

- материальные;

- на оплату труда;

- начисленная амортизация;

- прочие.

Описание издержек

Под этим термином понимают сочетание разных затрат на изготовление и продажу продукции в целом или ее некоторых частей. К примеру, издержки производства представляют собой затраты финансовых, трудовых, материальных или иных видов ресурсов на изготовление и реализацию продукции.

К тому же издержки отличаются необычными видами затрат. К ним относят убытки от брака, единый социальный налог, ремонт по гарантии. Такие термины, как «издержки производства» и «затраты на производство» совпадают и отождествляются только в конкретных условиях.

Ключевые различия

Затратами называют все денежные средства, которые потратило предприятие по тем или иным причинам. При этом расходами можно считать только ту их часть, которая соответствует таким критериям, как подтверждение, обоснованность и непосредственная взаимосвязь с доходами. По сути, это средства, которые тратятся на приобретение ресурсов, поддержание рабочего состояния оборудования, продвижение продукции.

Если израсходованные ресурсы не имеют связи с получением прибыли, их нельзя причислить к обоснованным расходам. Это обстоятельство в первую очередь проверяется при выполнении аудита или оценке экономической эффективности.

При отображении в документах расходы обязательно снимают с учета. Затраты же продолжают оставаться на балансе. Они могут проявляться в наличии уже произведенной, но еще не отгруженной продукции. Потому для определения прибыли требуется заниматься изучением не только расходов, но и затрат.

Расходы приводят к уменьшению капитала организации, поскольку они раз и навсегда списываются. Затраты могут оставаться в пределах фирмы. При этом являются оборотными или внеоборотными активами. Это понятие используется для оценки финансовой силы предприятия. С его помощью удается сделать вывод относительно жизнеспособности компании.

Чтобы получить полное представление о различиях рассматриваемых понятий, стоит ознакомиться с информацией в таблице:

| Критерий | Затраты | Расходы |

| Объем категории | Считаются более широким понятием. | Входят в состав затрат. |

| Движение | Представляют собой средства, которые тратятся на изготовление товаров и не списываются с баланса. | Представляют собой материальные ценности, которые снимаются с учета. |

| Обоснованность | Находятся на балансе фирмы до момента списания. | Представляют собой потраченные средства, использование которых является обоснованным и отражается в документах. |

| Относительность | Могут быть активами предприятия и проявляться в запасоемкости. | Относятся только к издержкам. |

| Влияние | Оказывают влияние на прибыльную часть предприятия. | Влияют на себестоимость продукции и конкурентоспособность производства. |

Затраты и расходы представляют собой важные экономические понятия, которые используются в бухгалтерском и налоговом учете. При этом важно учитывать, что между ними существуют некоторые отличия.

Рекомендуем также почитать

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между прибылью и валовой прибылью, сравнительная таблица

В чем разница между ценой и стоимостью, отличие понятий

В чем разница между ценой и стоимостью, отличие понятий

В чем отличия оптовой торговли от розничной и их особенности

В чем отличия оптовой торговли от розничной и их особенности

В чем разница между стратегией и тактикой, их отличия простыми словами

В чем разница между стратегией и тактикой, их отличия простыми словами

В чем отличия между договором купли-продажи и договором поставки

В чем отличия между договором купли-продажи и договором поставки

Сравнение плановой и рыночной экономики и есть ли между ними отличия

Сравнение плановой и рыночной экономики и есть ли между ними отличия

В чем отличия ВВП от ВНД, есть ли разница между доходами – сравнение

В чем отличия ВВП от ВНД, есть ли разница между доходами – сравнение

Чем отличаются завод, комбинат и фабрика – разница простыми словами

Чем отличаются завод, комбинат и фабрика – разница простыми словами